2019-12-21-借款糾紛怎麼辦?關鍵步驟能自保—(上)

上篇寫到我借款給朋友結果卻吃了大虧討不回來,其實這樣的借款糾紛每天都能在法院上演,我從是借款這個行業,也常遇到錢還不出來或是耍賴裝死的狀況。難道都沒有什麼方式能夠避免掉這些借款糾紛,於是在寫上篇文章之後,我仔細思考很久,我想著,除了借款的當下必須簽立借款契約之外,是不是該教大家幾個自保的方式,才不會賠了夫人又折兵。身為幫助別人渡過難關的借款人,是不是有哪些該注意的事項,讓借款這件事成為美事而不是衰事呢?

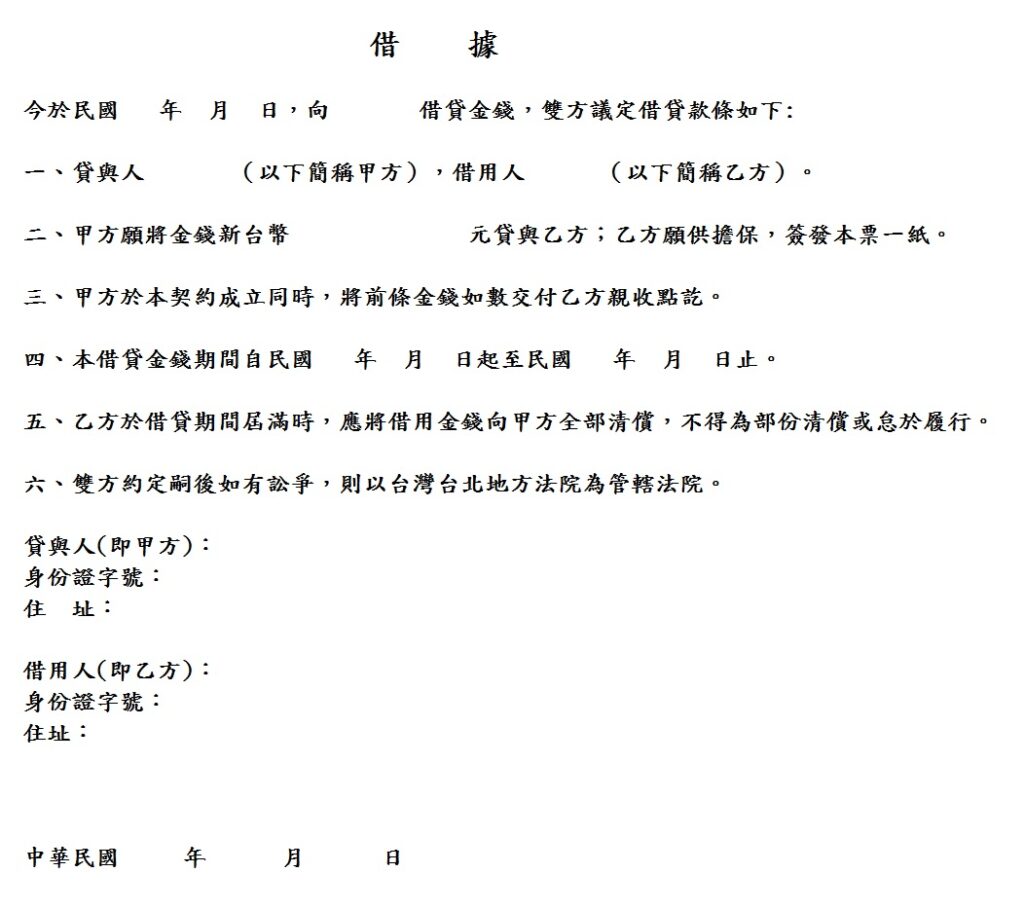

第一個問題,如果當初借款的時候沒有跟對方簽立借款契約怎麼辦?我想這應該是很多人的心聲,礙於親友關係不想撕破臉或是給對方難堪,於是就沒有強制性的要求對方簽立借款契約,以致於未來產生借款糾紛時毫無憑據只能認栽。其實這也有解套的方式,如果你真的沒有簽訂借款契約,但有在旁的證人可以證明借款關係也是可以的,或者是利用通訊軟體的紀錄,兩人談及借款的錄音錄影等等,只要能夠證明在那當下的金錢往來屬於借款關係即可。

第二個問題,什麼樣的借款契約書才能完整保障自己的權益呢?這個問題我回答多蠻多次了,首先,借款人與債權人雙方的完整資料要清楚的載明在借款契約書上,無論是現金交付或是匯款給對方,借款契約書上也要寫出「借款款項收訖」「借款當場點收無誤」等等,確定雙方的借款事實。利息計算方式跟還款方式日期也是要特別注意的,寫的越仔細越不會讓對方找到漏洞。

第三個問題,什麼是擔保?擔保有多重要?以我的經驗來說,借款時要求對方提出擔保就等於給自己多買份保險,無論是簽立本票支票、提供擔保品或擔保人。以本票來說,如果對方惡意不歸還借款,就可以拿本票向法院聲請裁定強制執行,擔保品則大多數是動產不動產等有價物品,也是在借款糾紛發生時,能夠向法院聲明拍賣裁定,確保自己的債權。擔保人則是在借款人無力償還借款或惡意欠債的時候,由擔保人按照借款契約書上的規定履行債務責任,因為風險很高,這也是為什麼長輩們都會耳提面命希望大家千萬別做保人的原因。