2021-02-18-借錢寫借據收利息是不講情份嗎?

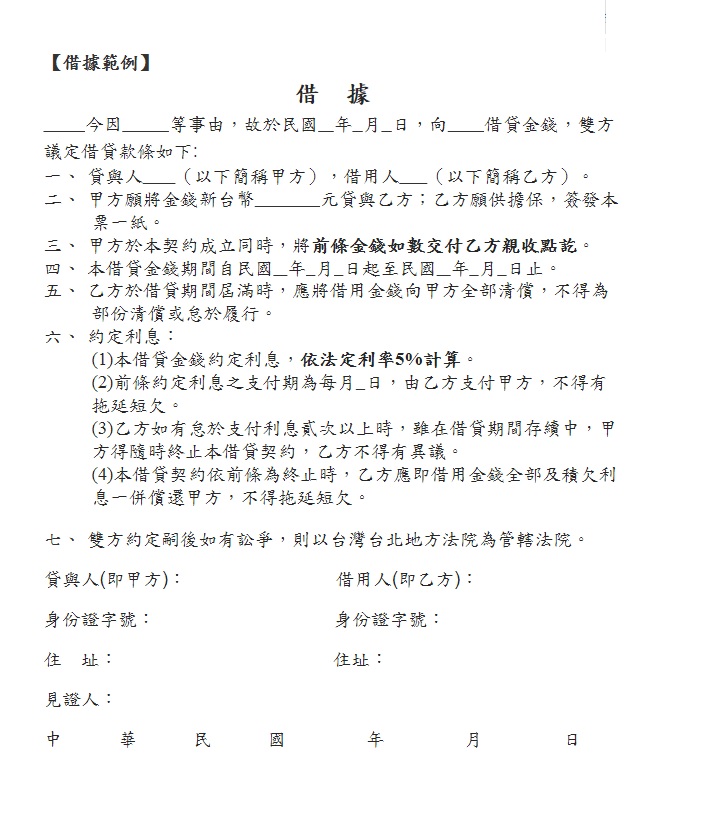

大過年的有個遠房親戚打電話給我父親,也不顧及長輩的忌諱,劈頭就是哭的死去活來的,講了一堆苦命又倒楣的理由,然後跟父親一開口就是借錢30萬,父親說得跟家人商量看看後便掛上電話。由於對方的借錢理由很充份而且是能夠查證屬實,所以父親很猶豫該不該借錢出去,猶豫的原因不是借錢理由是否為真,是借錢的金額有點大而且遠房親戚有過不良的借錢紀錄。我告訴父親,借錢最重要的,就是對方重信用守承諾,如果有信任上的擔憂,卻又必須借錢出去的情況,那麼就白紙黑字寫清楚做為證明,日後若有糾紛也能夠有依據。

父親對於我的建議有點生氣,他是個重情重義而且熱心助人的老人家,所以寫借據、收利息對他來說是無情無義的表現,過去他也曾借錢出去過無數次,能夠守信用全數歸還的寥寥無幾,老人家也不那麼在乎,覺得當下有幫助他人度過難關最重要。但是我替老爸爸感到心疼,一輩子辛辛苦苦存下的錢,總是有人利用他的善良與熱心在掏空,平常我不在老家眼不見為淨也就罷了,這次就在我眼前我怎麼可能撒手不管。我回撥電話給遠房親戚,告訴對方借錢可以,老爸也願意幫助他度過這一個金錢困難,但是借錢該有的過程,像是簽立借據或借款契約,簽立本票或明列擔保人擔保品,利息的計算方式與歸還的期限等等,所有步驟都缺一不可。

遠房親戚急著借錢當然馬上同意,我也說清楚未來如果雙方有借錢糾紛,就會按照法律途徑去進行,讓對方瞭解,這筆錢不單單是老爸的辛苦錢,也是受法律保障不能夠輕易毀諾的錢。藉我自己過年遇到的例子也提醒大家,感情再怎麼好、交情再怎麼深,遇到借錢這件事,最好的方式就是講清楚說明白白紙黑字的保障雙方權益,我始終堅信書面上文字的信用程度遠超過口頭上的保證,畢竟借錢借的好是拓展人脈累積信用的最佳途徑,借錢借不好就是感情破裂信用破產成為過街老鼠的毒藥了。