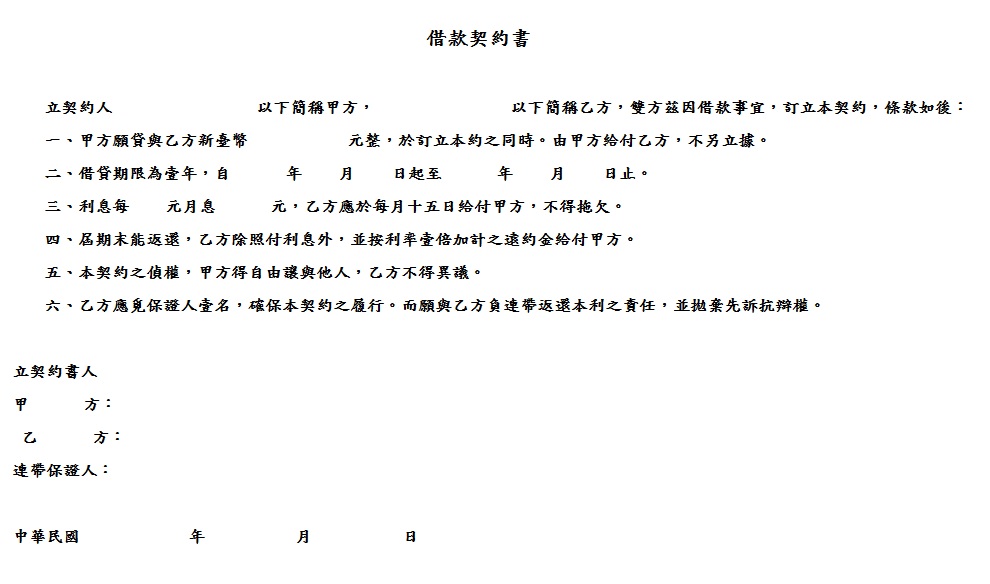

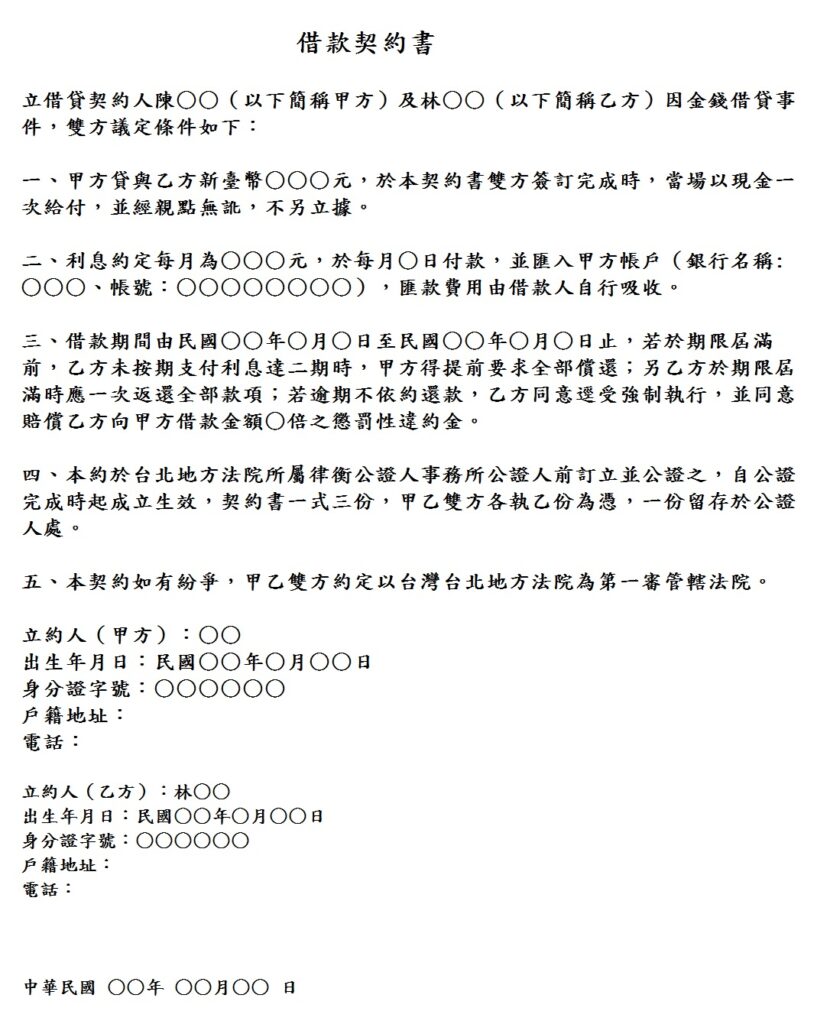

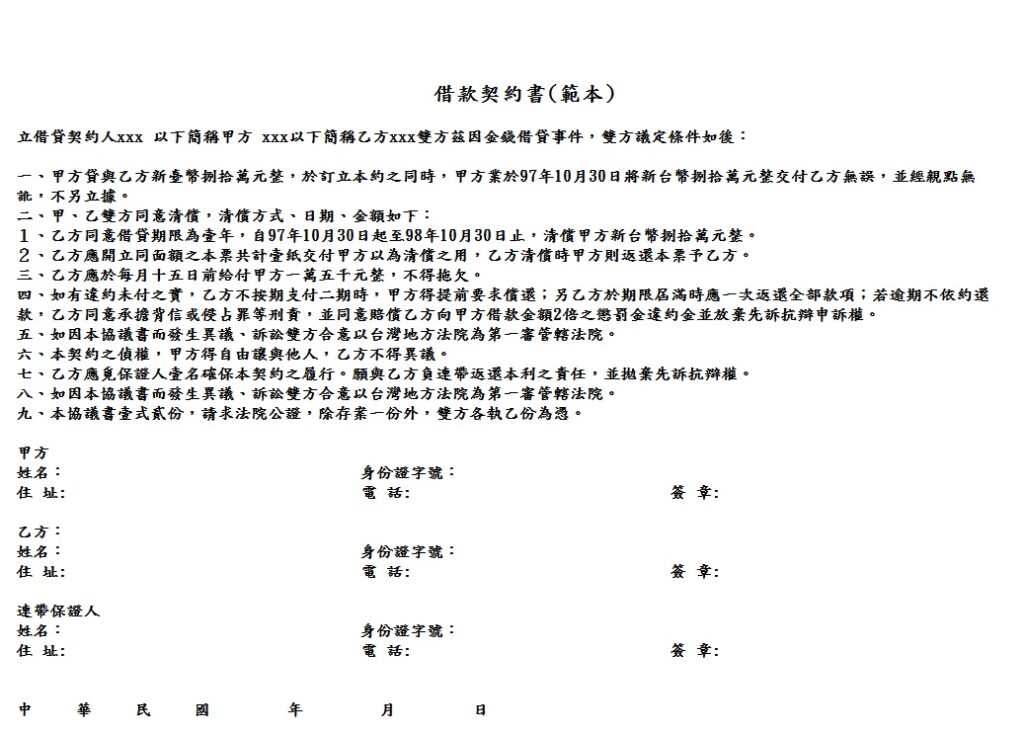

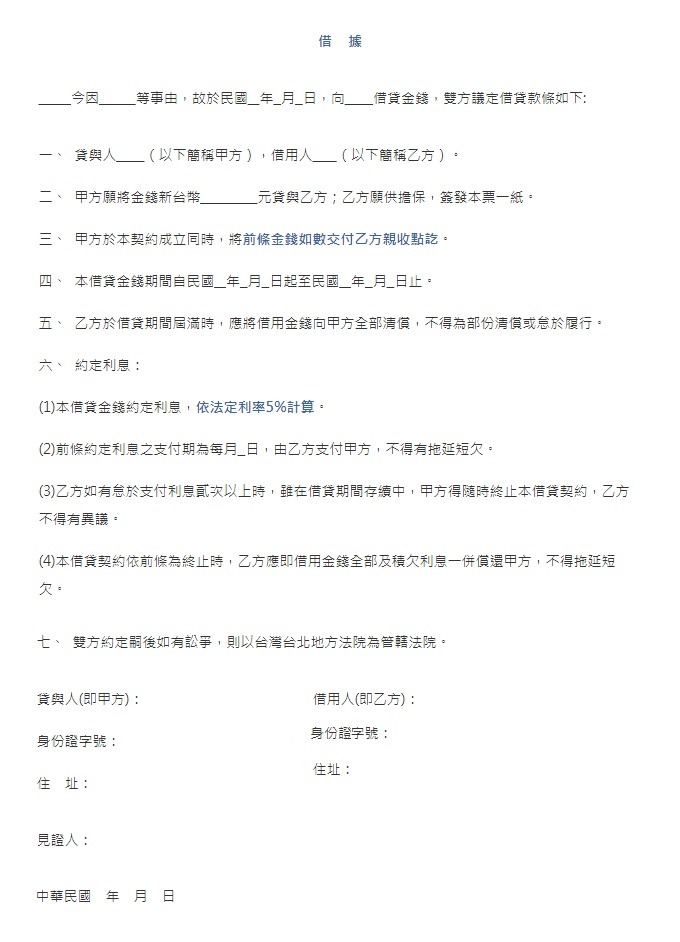

2020-04-29-為什麼別人不借錢給你?

人與人之間的感情真的很微妙,嘴巴上說的是有情有義,但真的遇上了事能真的情義相挺的有多少?就拿借錢這件事來說,我相信蠻多人都抱持著不願意跟朋友有金錢上往來的原則,畢竟談錢真的很傷感情,借與不借都是門學問,借錢借的好當然增進彼此的情誼,但如果借錢借到反目成仇,就會變成一輩子的遺憾了。如果你借錢總是碰到軟釘子閉門羹,有沒有想過到底是什麼原因呢?到底該怎麼開口借錢才不會傷了感情又失了信任呢?

就先說如何成功借錢吧,其實誠信跟承諾就是不二法門,無論你借錢對象的財力、身份、交情、品行如何,你只要做到誠實地述說借錢的原因、規劃出對方能夠同意的還款計劃、按照約定的時間清償款項、牢牢記住這個人曾經幫助過你,其實借錢這檔事就沒什麼大困難。那為什麼別人總是不借錢給你呢?以我的經驗來說,可以統整出幾種狀況,先說一些屬於借錢方的狀況,例如有些人不願意借錢給你,可能不想因為錢破壞彼此的關係,或是他本身的經濟能力不足,或是他個人就是對錢斤斤計較,當你遇到這些狀況,請不要再死纏爛打,盡早打退堂鼓才是明智的決定。

那麼如果是你自己的問題呢?這就得好好問自己,是否曾經跟人借錢有賴帳不還及藉口拖延的紀錄?是否曾經做了讓人無法信任你的行為?你是否有正當的工作固定的薪水可以償還債務?過去當別人跟你借錢時是否幫助過?自己本身的理財能力是不是出了問題?這些都極有可能成為你被人拒絕借錢的原因。仔細檢討過後,去把曾經犯下的錯誤做修改,培養他人對你的信任,讓周遭的人看見你良善的轉變,未來某天再遇上金錢的困難時才有機會獲得援助。但還是得記住一點,遇到需要借錢周轉是任誰都不願意的,他人也不是義務該伸出援手。

我有個晚輩就是血淋淋的例子,老是喜歡在親戚朋友身上東借一點西借一點,因為金額數字都不大,大多數人都會借錢給他,也因為都是小錢,當他故意或是忘記歸還時,親朋好友雖然不悅但也不會因小錢而翻臉。直到去年底,他因為車禍撞傷人急需借錢周轉賠償給對方,但是從進警局做筆錄的第一天開始,到最近第二次的調解委員會,這四、五個月來沒有一個親友願意借錢給他,原因無他,就是本身把親友對他的信任跟情感都消磨殆盡了。所以當很多人都不願意借錢給你時,與其怨天尤人不借錢給你,不如把那時間拿來想辦法替自己解困才是最重要的。