2020-10-12-借錢救急時你應該要懂的相關法律-準備借錢篇

寫了那麼多有關借錢的文章,我想想還是把一些有關這方面的法律小常識整理給大家,畢竟人都有需要借錢救急的時候,無論對象是親朋好友還是同事,先把借錢的相關法律都摸清楚了,才能在借錢的時候也保障自己的權益。在借錢給別人之前,其實以我的經驗來說,要有肉包子打狗一去不回的心理準備,所以,如果你不是真的有那筆閒錢,或者是你絕對要求對方要清償款項,真的就不要跟任何人有借錢關係。否則未來如果真的遇上了借錢不還的狀況,傷了彼此感情事小,要頻繁的上法院打官司才是最麻煩的地方。

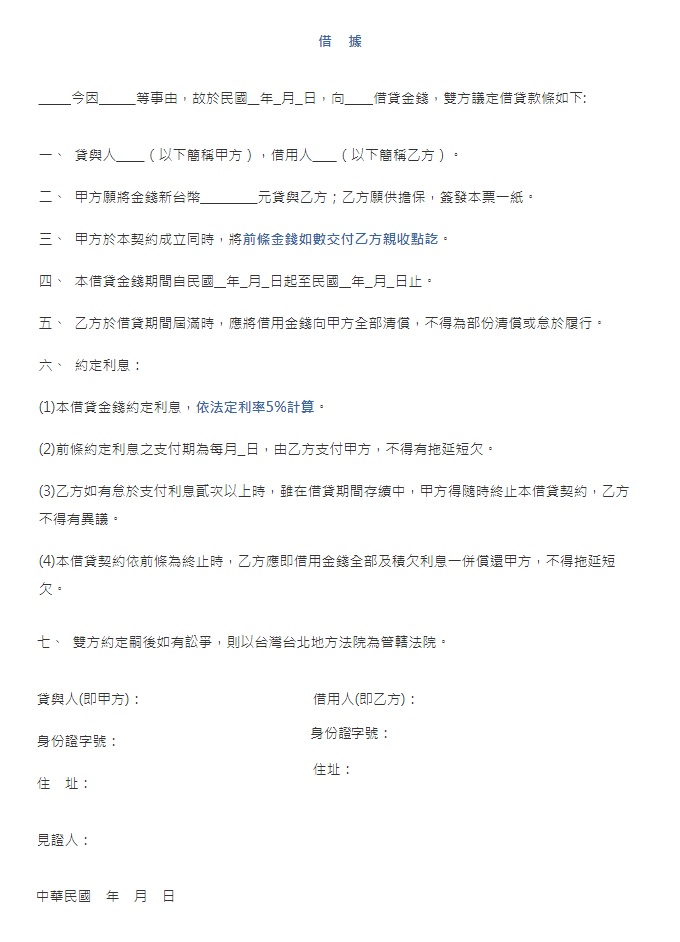

所以當你已經有了借錢可能很麻煩的覺悟,就必須正規正矩的按照步驟來保障自身的權益,首先就是借據或借款契約書的簽立。這個步驟請千萬不要因為不好意思而忽略,我個人認為要求簽立借據或借款契約書不僅不傷感情,反而藉由簽立字據能夠將彼此的借貸關係確定清楚,也具有相當的法律效力。而借據或借款契約書上頭要仔細明列出借錢的金額、借錢的期限、利率的計算、雙方的身份證資料以及這筆錢交付的方式,尤其是交付方式要寫的很清楚,例如債權人已將多少金額交付給債務人並親自點收,才能證明這筆錢有確實借出去,提醒大家的是不要把錢交付給第三人轉交,避免未來有所爭議。

至於借據或借款契約書的填寫方式,我寫過非常多篇文章詳細敘述過了,大家可以搜尋舊文就能瞭解該怎麼填寫。但最近有個朋友在這方面很明顯的吃了大虧,某人在5月時跟他開口借錢100萬元,雖然有簽立借據,也有把所有該填寫的資料明列在上頭,但是對方為了能夠讓我朋友更安心的借錢給他,就在借據上寫著:「借款期間自民國X年X月X日起至民國X年X月日止,期間做為投資XX之用,除原有利息計算外,所獲利潤將給予甲方50%。」後來這筆錢對方根本沒有償還過一期,於是朋友告上法院討回公道,但是被法官認定是投資虧損不得追討為由,就這麼損失了100萬。

所以借據或借款契約書就很單純的寫清楚債權人跟債務人的借錢關係就好,不需要債務人寫上借錢的理由或是任何這筆錢的用突,甚至千萬不要因為貪圖那點利潤就讓自己的權益受損。還有就是記得要求對方另外簽立本票,或是提出其他的擔保人或擔保品,當借錢的金額比較大,或是你覺得需要更多的保障時,向對方提出這些要求是非常合理的,甚至要求對方提出不動產來設定抵押權,就更可以多一份保障了。