2020-06-19-親子間靠借款名義真的能避贈與稅嗎?

無論是活著的時候想把財產分配給子女,或是擔心身故後子女繼承財產,比較讓人擔心的就是贈與稅與遺產稅的問題,依照財產額度必須繳交10%至20%不等的稅金,其實真的挺傷荷包的。雖說每年還是有220萬的免稅扣除額,但蠻多父母還是會在進入老年時期後,用很多方式避免子女未來被課以沉重的稅金,其中比較常見的就是以借款的名義,像是把錢借款給孩子買房買車、借款給孩子進行投資、或是子女有借款周轉的需求等等。但親子之間真的能夠靠借款避掉贈與稅嗎?在這裡就必須提出幾點讓大家好好注意了。

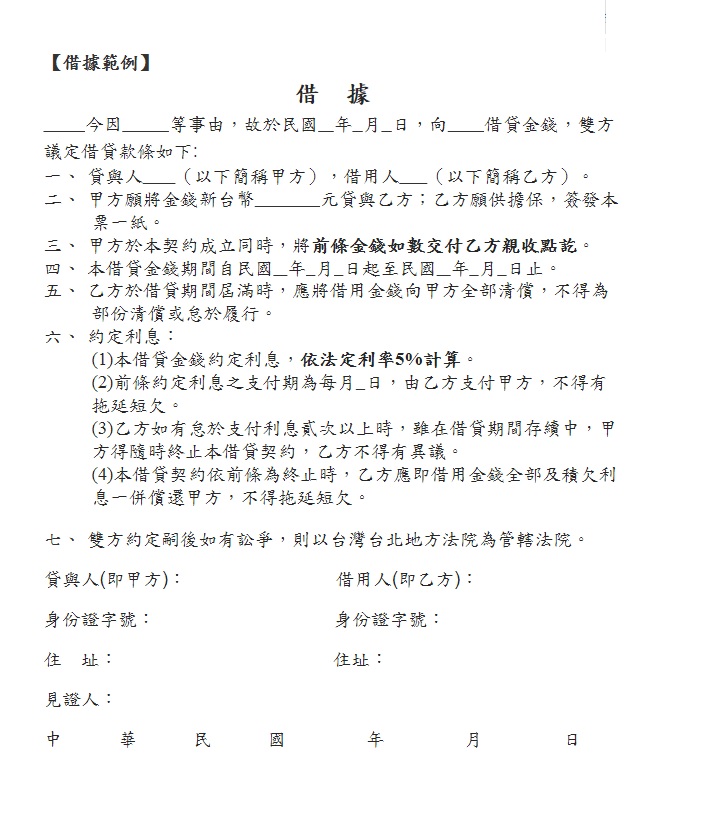

首先,既然要以借款名義來避掉贈與稅,就算借款對象是自己的小孩,也必須要求孩子簽立借款契約書、借據、本票等相關證據,所有平常我們向銀行或是親朋好友借款的流程一點都不能少。為什麼要那麼謹慎呢?因為未來如果國稅局要查察這些借款是否為真,就要讓借款證據充份並無懈可擊,否則都可能被視為只是想逃避贈與稅的假動作,最後還是得補繳稅金還可能被罰款。借據上所有的借款日期、還款日期、還款方式、借款利息計算、抵押擔保等等都要非常清楚的明列在借款契約書上頭,並要求孩子簽立本票做為擔保,才算是完成最初的第一步。

下一步就是子女必須按照借款契約書上的還款方式定期將借款匯入父母親帳戶,那你一定想問,如果要定期把借款歸還給父母,那怎麼做財產轉移呢?我舉個例子,如果父母親以借款名義給你1000萬元,然後在借款契約書上註明每個月歸還2萬元,10年後你已經歸還借款240萬元,實際上還是有轉移了760萬元,加上每年220萬的免稅額度,其實差不多就能合法轉移近3000萬的財產。當然,如果過程中持續用借款名義向父母親借款,可以轉移出去的錢就更多了。父母也可以留存每個月提醒子女歸還借款的訊息,日後國稅局要查察時也能夠提供做為證據,證明確實有借款關係的存在並有盡到追討責任。

其實我還是鼓勵大家乖乖繳稅,畢竟繳納稅金是身為台灣人民的義務,所以如果可以還是希望各位能夠按照法規去走。但如果真的有不得已的苦衷,或是子女有龐大債務急需解決,像這樣的危急狀況,就能參考我所說的方式,多少能夠避掉贈與稅這部份的負擔。父母疼愛子女,想把財產全數留給孩子的心情我很能理解,若非急迫需求,我們還是依法繳納稅金才是王道喔!