2020-04-23-婉拒借錢給別人也是一種社交學問

有個學生時期很喜歡的女生昨天突然打電話給我,因為武漢肺炎的關係,她已經足足有兩個月沒辦法正常工作,由於她從事的是旅遊觀光業,所以受到疫情的影響很深,這陣子實在生活出了問題,想跟我借錢周轉一下。這樣的借錢景象在這幾個月其實非常頻繁上演,無論是公司借錢出去或是我個人周遭朋友,因為疫情導致生活失控的人比想像中多很多。幫朋友紓困當然是沒有問題,但是這女孩開口借錢的金額有點太大,而且也沒有把為什麼需要那麼多錢的理由說清楚,再加上允諾可以還款的時間得拖到一年後,所以當下我就拒絕了她。

電話那頭哭的跟淚人兒似的,說她有不得已的苦衷,但我就算心軟也要秉持我借錢的原則,一、無法解釋清楚借錢理由的不借。二、金額過大超出能力範圍的不借。只是該怎麼在電話裡拒絕借錢呢?對方哭的斷腸又是曾經喜歡過的對象,其實一般男人都會義不容辭幫忙吧!如果你遇到同樣的狀況,衡量過自身能力,也願意信任對方,借錢幫助他度過難關當然是件好事,倘若你對借錢出去充滿著不安,或是不夠信任對方,那找個委婉的理由拒絕除了保住荷包也不會太傷感情。

我的方式是把我內心的話誠實的告訴對方,我告訴女孩,那麼久沒有聯繫了,突然要借那麼大筆金額,已經違反我借錢的原則,而且我也希望在清楚瞭解她所遇到的困難下再借錢出去,對我個人也是一種保障。當我誠實把我的顧慮告訴她後,她並沒有勉強我糾纏著要借錢,跟我說聲抱歉打擾了後就掛上電話。其實我也不知道這樣的堅持會不會傷了彼此感情,我只知道誠實的表達心中想法,都比去虛偽敷衍找藉口不借錢來的好。我也建議大家,除了誠實告知對方心中的疑慮外,如果要婉轉的拒絕他人借錢,也可以透過幾種方式來處理。

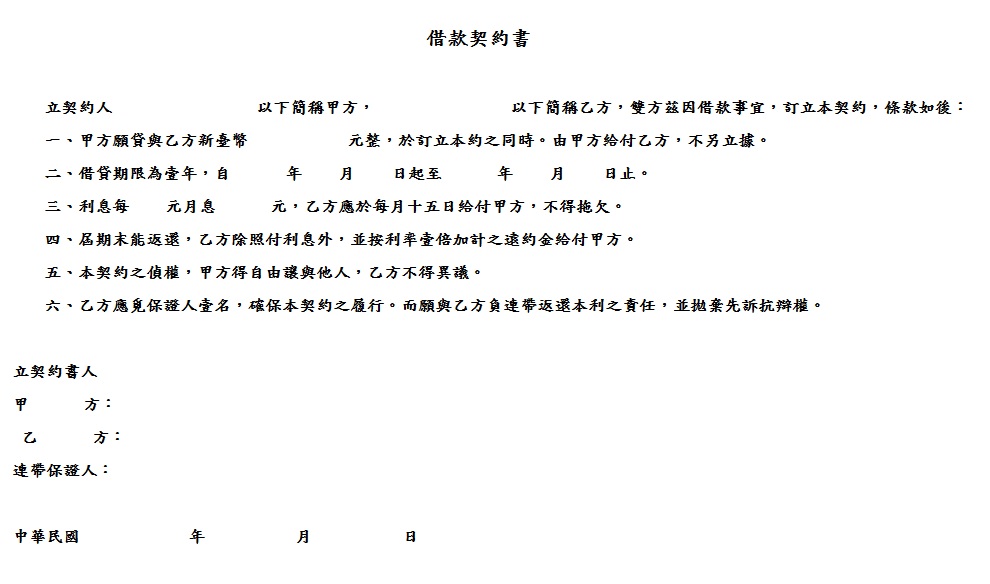

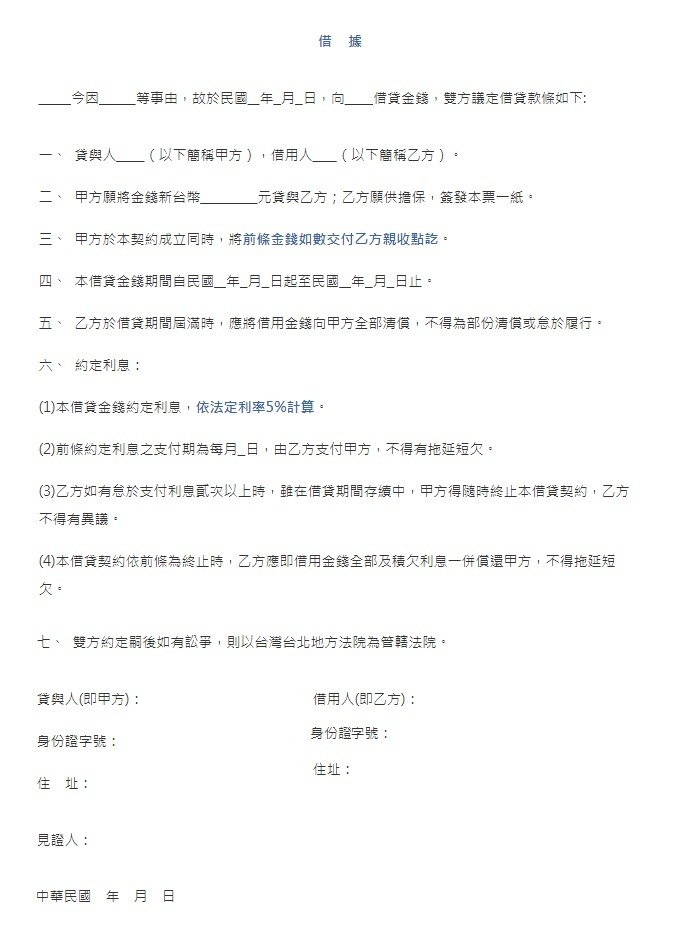

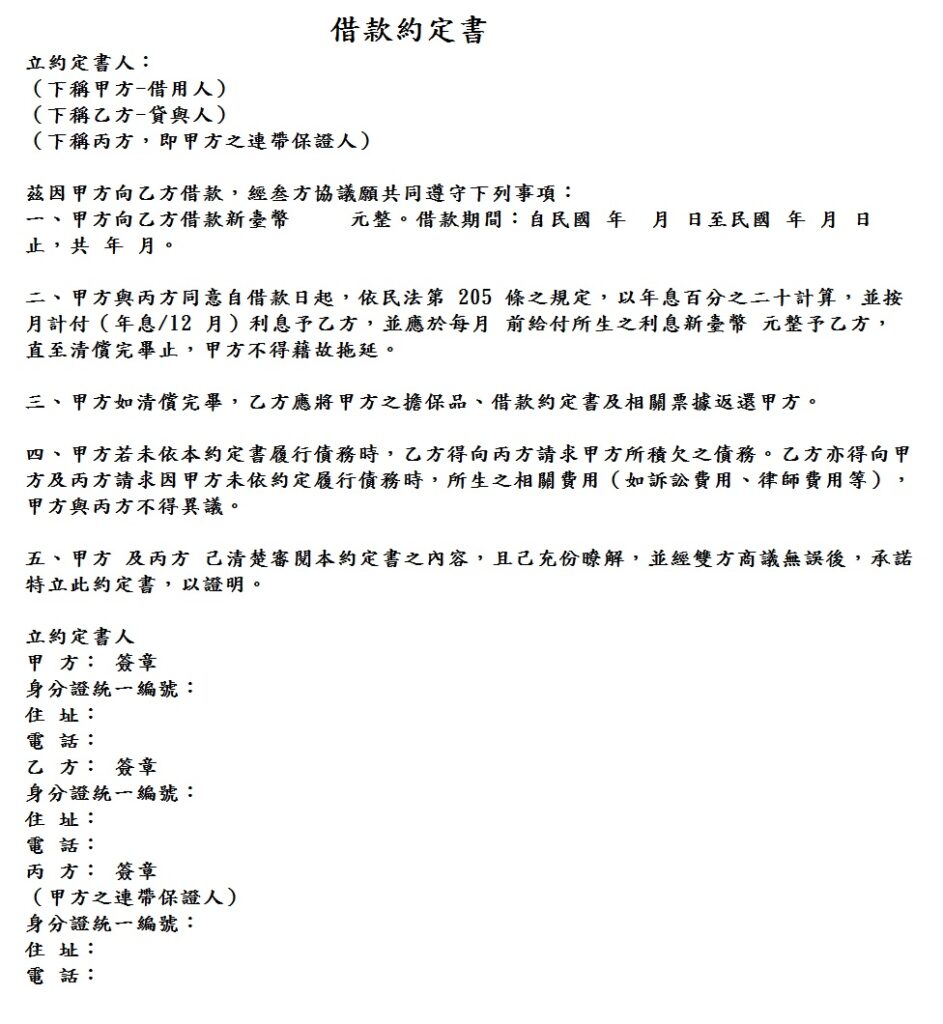

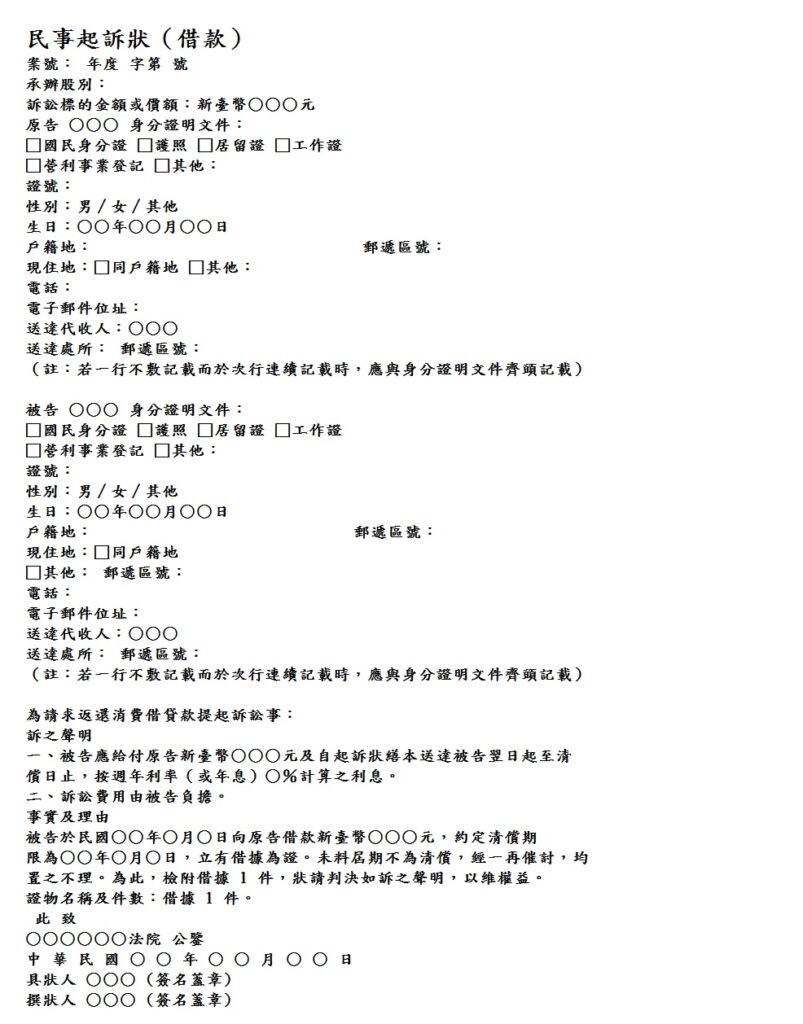

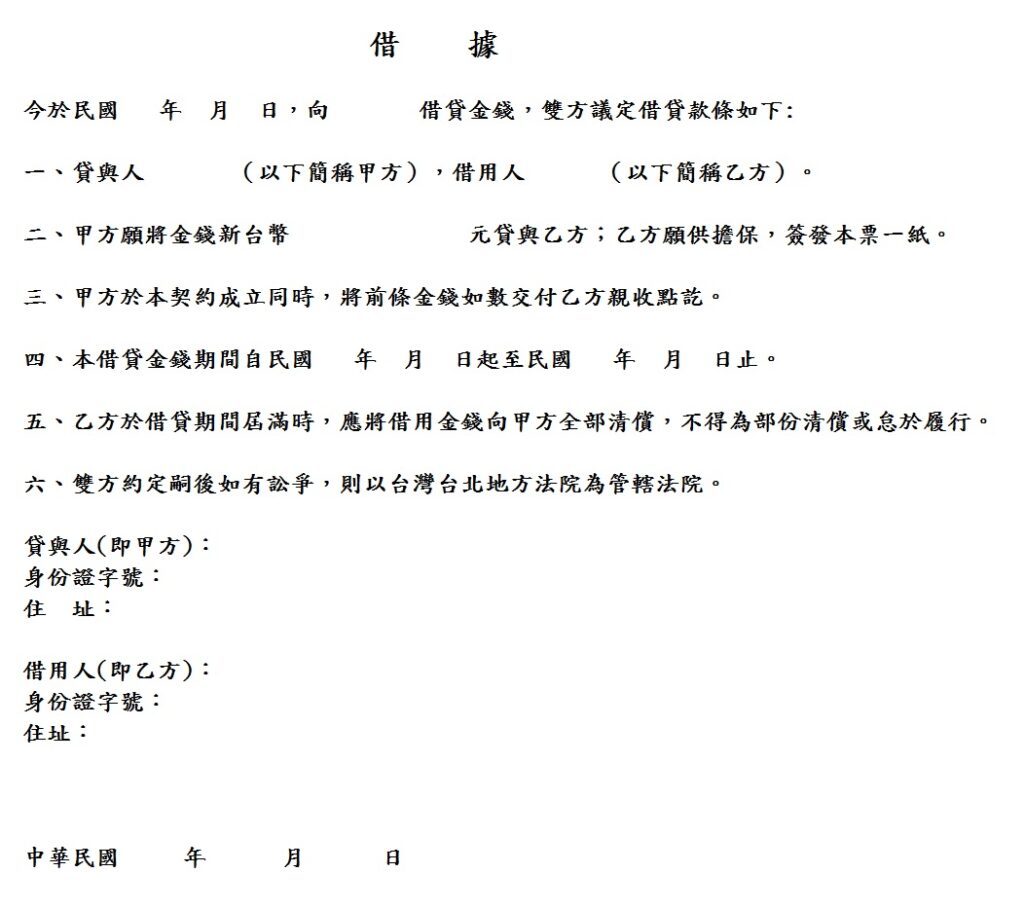

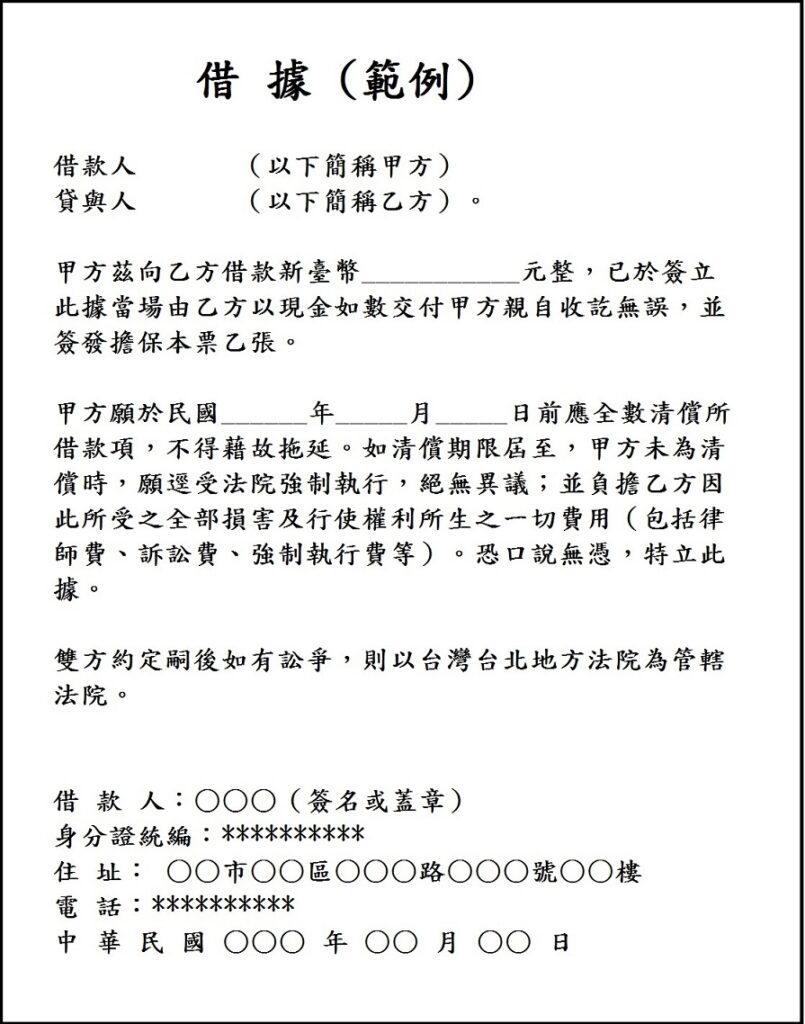

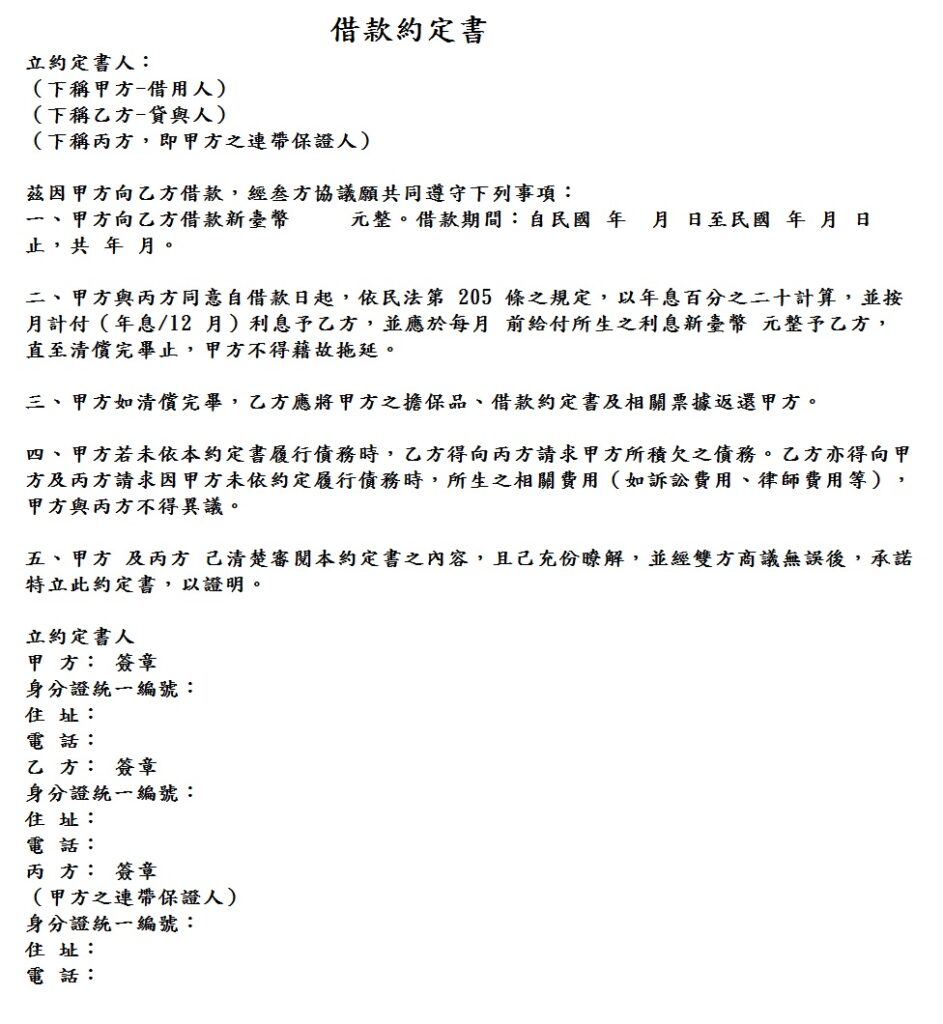

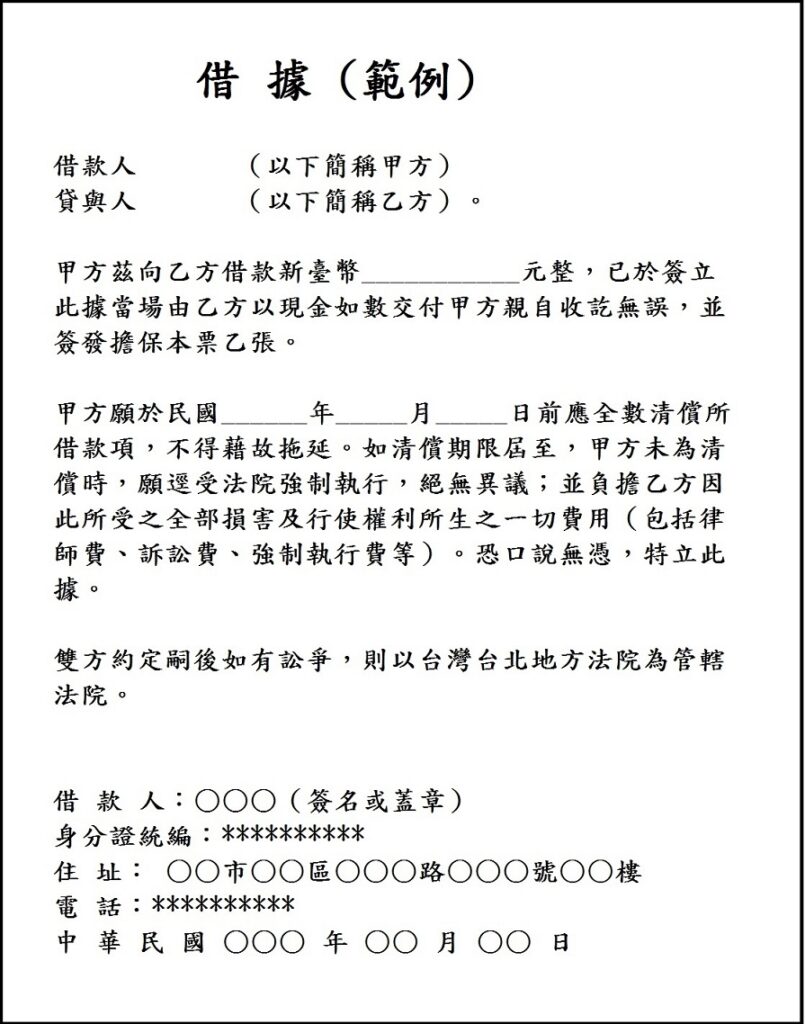

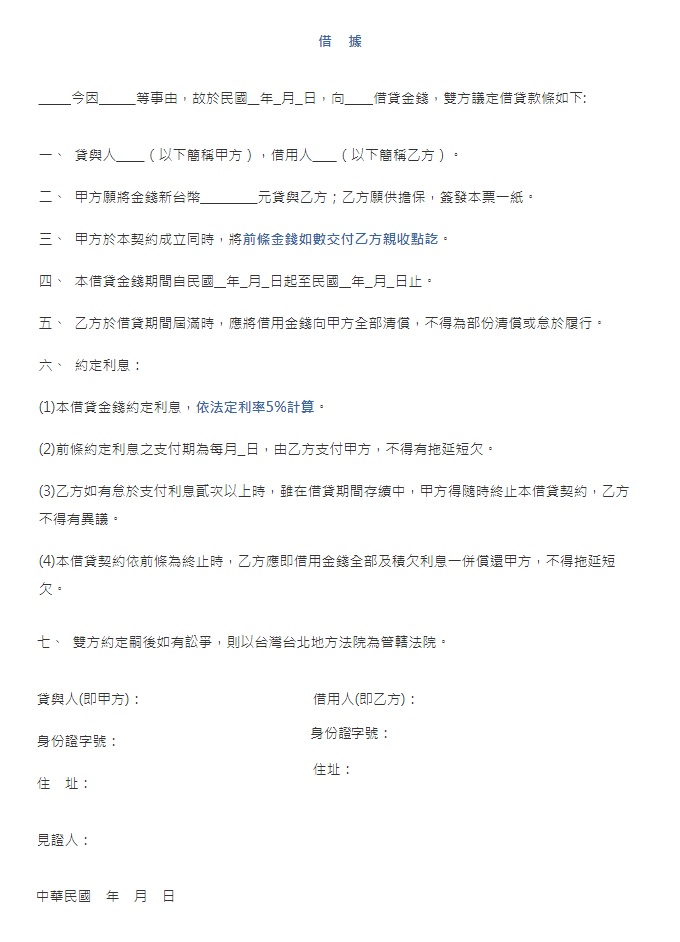

像是直接告訴來借錢的人,借錢可以,但是一定要在什麼時候歸還,而且必須簽下借據或是契約書,如果不能按照契約書上的約定時間歸還,將會負起什麼樣的法律責任,有些人就會懼於法律的約束,索性不找你借錢以免麻煩上身。或是讓對方知道,借錢出去後你自己本身會遇到哪些困擾,像是小孩要繳學費、所得稅要申報、最近收入銳減等等,明確的告訴對方「如果借錢給你後,我可能會怎樣」。或是用哀兵政策,告訴對方家中的經濟大權是誰在掌握,要用錢或是借錢都需要經過掌權者的同意等等。都是比較委婉也不傷感情的拒絕借錢方式。