2019-12-23-借款糾紛怎麼辦?關鍵步驟能自保—(下)

第四個問題,借款人借款後卻把錢拿去從事違法行為怎麼辦?這個部份真的希望大家特別要小心,拿前陣子我一個家人借款給好朋友,好朋友說自己是為了應急繳房貸,但實際上是去跟藥頭批貨販毒,最後好朋友被警方逮捕,筆錄上把身上的現金記載是家人借款給他的。如果我的家人知情卻還是借款給對方,那麼這樣的借款關係不但在法律上不被承認,還有可能惹罪上身,相對的,如果是在不知情的情況下借款出去,那麼還是能獲得法律保障的。

第五個問題,如果A介紹B跟我借款,B惡意躲債人間蒸發,A有法律責任嗎?在雙方的借款關係中,有其法律責任的只有三個人,也就是債權人、借款人、保證人,其他那些仲介者或是聯絡雙方的中間人,都是沒有法律責任的。畢竟介紹人當初也不能夠完全保證借款人能如期清償借款,所以當我們決定出借一筆金錢給朋友介紹的人時,還是得靠自己多驗證這個人的信用程度,也不能盡信朋友的說服之詞,以免借款糾紛產生時還會傷了跟朋友間的和氣。

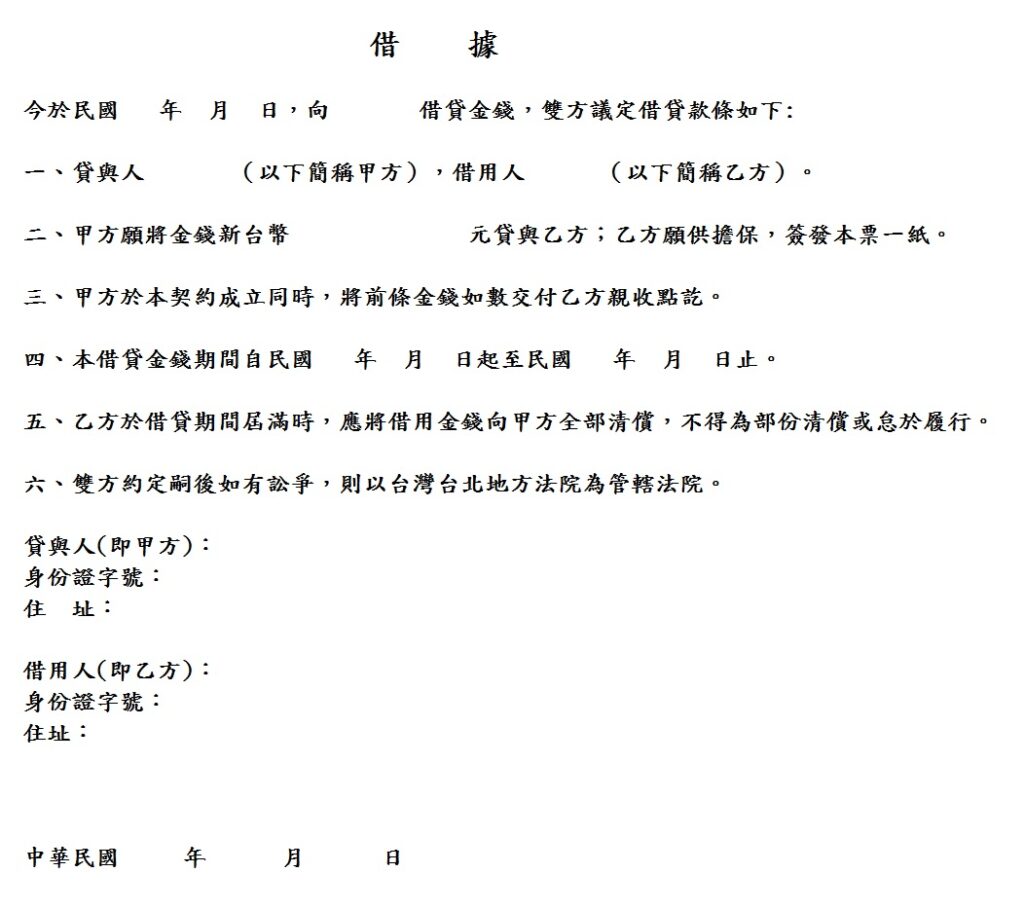

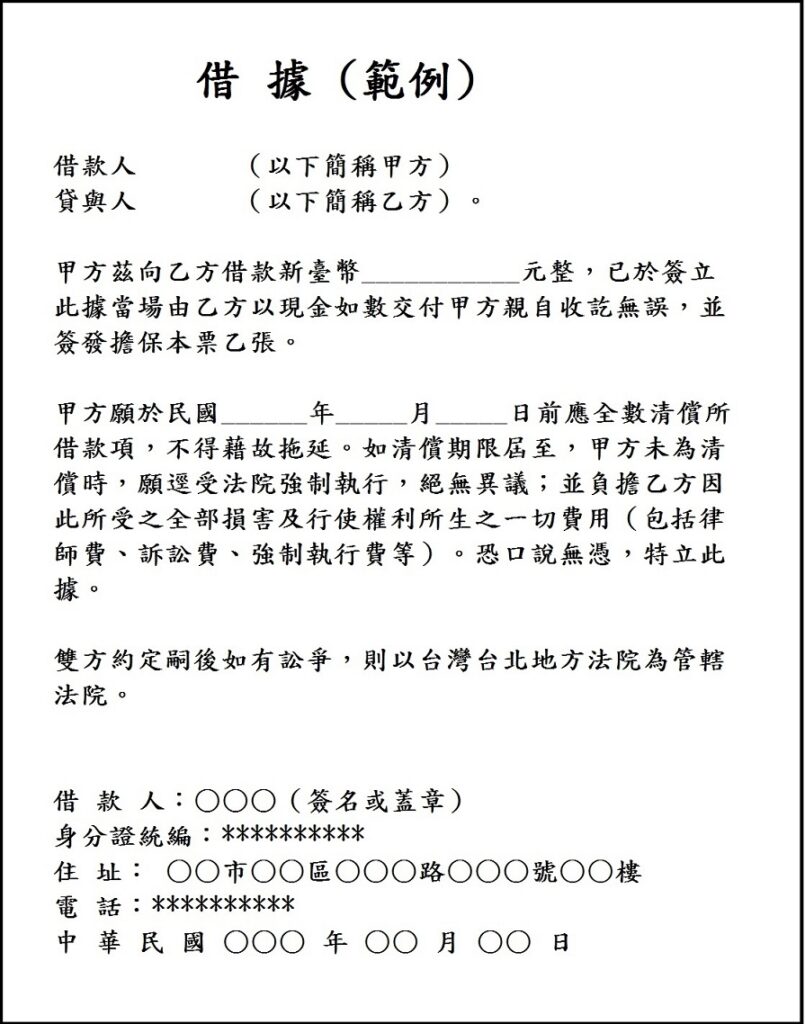

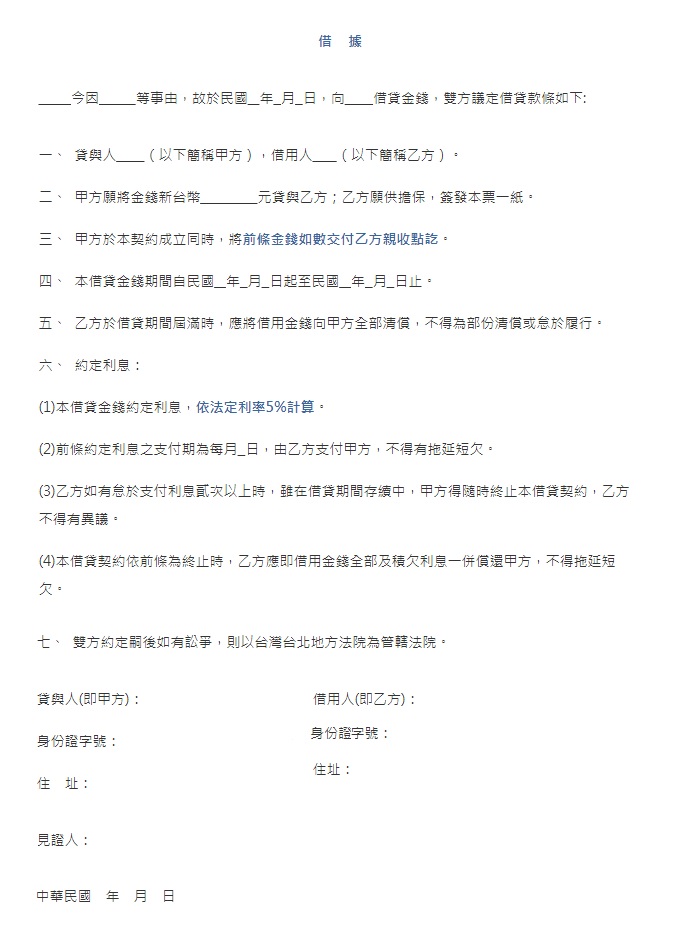

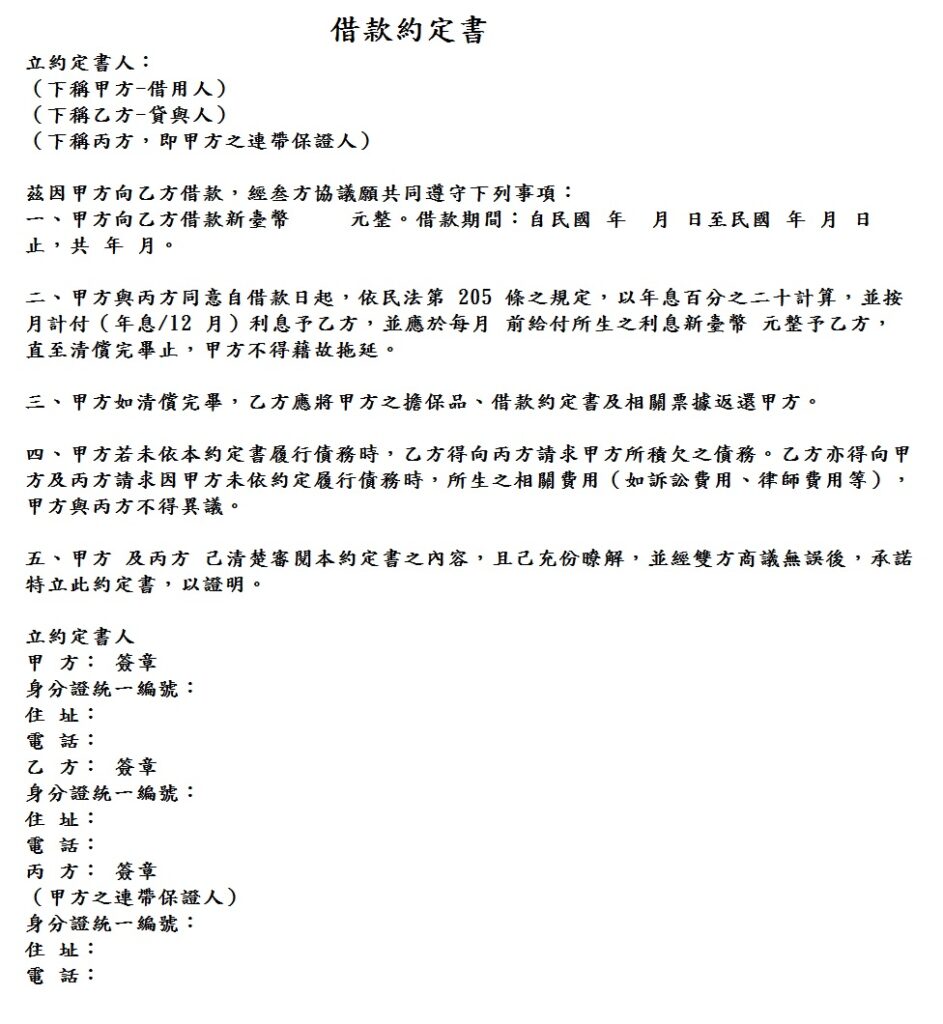

第六個問題,如果真的因為借款糾紛對簿公堂了該準備什麼?當你發現借款人失聯或是惡意躲債時,首先請你寄發存證信函給對方,內容就必須寫到某某人在何年何月何日借款多少錢,但是都追討未果沒有下文,限某某人在幾日內出面處理債務問題,否則就依法究辦。然後到所在地區的公所申請協調,由協調委員會出面協調你們的借款糾紛。最糟糕的情況就是上法院,想要透過法律途徑追討回借款,最最重要的一件事,就是要向法官證明你與對方之間的借款關係是事實,才有機會依法要求對方清償債務。

以上說了那麼多,無非是希望大家在借款行為中獲得保障,我也常告訴大家,借款不是件丟臉失德的醜事,運用得當不但可以渡過難關以錢生錢,還能夠培養信用組織出良好的黃金人脈。所以不要讓借款給你的人對你失去信任,甚至得撕破臉走上法院一途,也必須擔起信守承諾的責任,而借款出去的朋友們,在借款之前多幾個看似傷人但卻有實質保障的動作,才能有效地保障自身權益。