2020-06-23-借錢不求人的必勝絕招

借錢怎麼可能不求人?要借錢就是得欠人情啊?借錢如何才能理直氣壯?對啊,我也常在這個問題,從事借錢這行業也好多年了,無論是打電話過來詢問或是直接上門來接洽的,其實大多數人都是很柔軟的態度,甚至求著我們借錢給他。但到底要怎麼做才能不必苦苦哀求呢?我們回到問題的原點,為什麼你得苦苦哀求別人借錢給你,原因無非是你正處在很急迫的狀態,或是你在親友間或是銀行間已經信用薄弱,甚至你前債未清後債又起導致你必須卑微的向人借錢,這些都是人在借錢的時候最不應該發生的情況。

原則一,救急不救窮,要借錢不求人的最高原則就是這筆錢要確保能夠歸還債主,當你是因為沒有錢需要借錢,而不是因為急用需要借錢,請你務必三思借錢後的結果。什麼樣的人窮,在我的認知中,沒有固定工作收入就是窮,哪怕他可能沒有債務,對我來說沒有還款能力的人就是窮,所以我絕對不會借錢給沒有工作的人。如果你正需要一筆錢,但卻沒有固定收入,奉勸你當務之急是趕緊找份工作穩定下來,除非是非常緊急的理由,否則請勿在無業的狀態下去借錢。

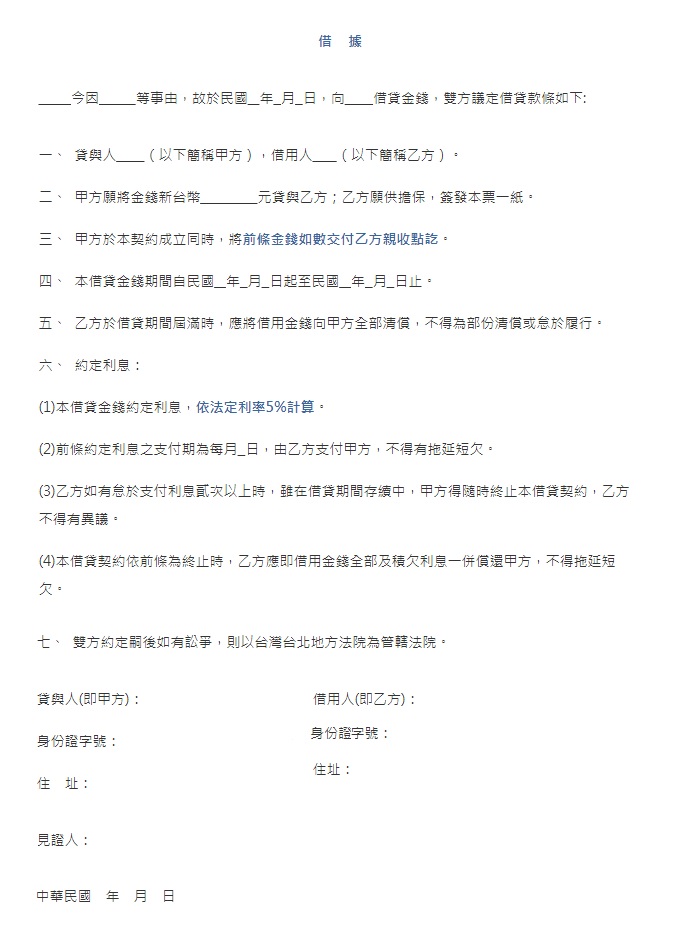

原則二,用行動讓債權人安心,我曾經遇過幾個讓我真的很放心借錢給他的人,他們會自己準備好借據,甚至準備好抵押擔保用的本票,借錢的當下會具體的說明借錢的金額、借錢的目的、歸還的方式與日期等等,並將承諾的每一件事都明列在借據上。上週一位同事開口借錢,就像上述說的,他把所有借錢必須準備的東西都備好,因為父親要做心臟支架手術,預期出院時得花上30多萬,所以拿出自己的結婚鑽戒抵押擔保、填寫的非常詳細的借據、30萬金額的本票一張,希望我能夠借錢讓他應急,這就是借錢不求人的最佳典範。

原則三,累積人脈建立信用,有些人借錢就是得求爺爺告奶奶的,有些人卻是讓人非常樂意掏出錢來借他,這當中的奧秘就是信用。舉例來說,一個人老是在借錢,可是都承諾的時間到了一定會出現,並加上利息歸還。另一個人雖然只跟幾個人借過錢,但老是找藉口推拖甚至已讀不回的,催他還錢跟催命似的。如果你是債權人,你會選擇借錢給誰?所以想要借錢不求人一點都不難,端看自己的行為與信用是否可以讓你抬頭挺胸的借錢。