欠債好過欠人情,借錢不要找朋友

世界上最貴的債務是人情,相信大家的人生中,不時都會有急需用錢、借錢的狀況發生,有時身旁有些三五好友,願意慷慨解囊的借出一筆錢周轉,若只是幾天至一周的周轉日也就罷了,但是偏偏有時需要的不是周轉幾日的小錢而已,而是一些突如其來的大筆支出,可能自己短時間也無法一次大筆償還,在歸還完欠朋友的債務之前,那股一直放在心裡頭欠著朋友什麼東西的人情債才是心裡最大的負擔。

因為真正會願意二話不說把錢拿出來借給你的朋友,肯定不是什麼一般交情的泛泛之交,既然是真情至交的好友,一定還是三不五時的會想要和朋友聚聚見面吃個飯,這時候若是自己身上還欠著朋友的借款,就會覺得連跟著朋友只是去吃一餐簡單的飯好像都是一種罪惡和不應該,相處上也多半會感到有些尷尬。

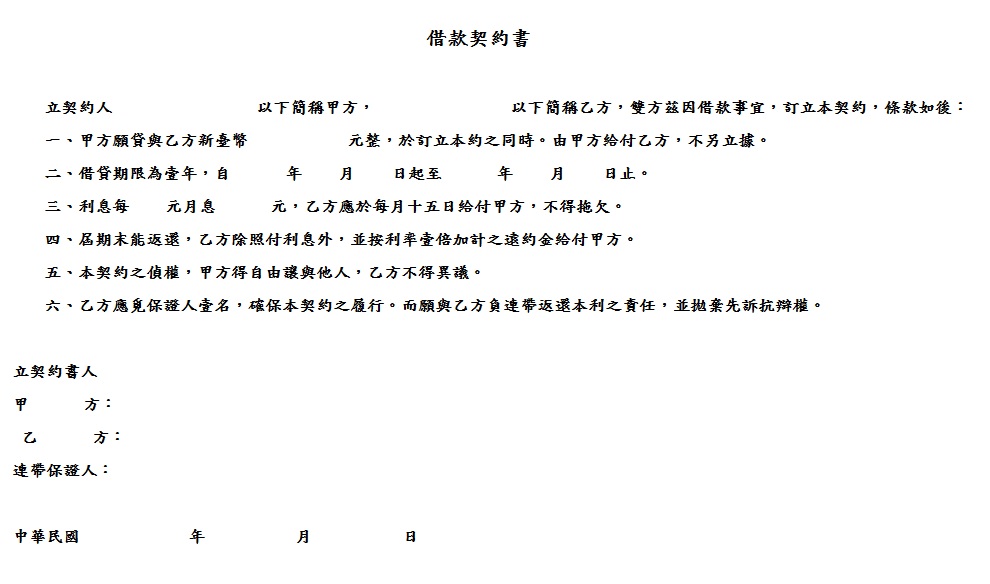

最近我的朋友就是遇到了類似的狀況,身體健康和家裡都有問題,公司的工作幾乎也沒辦法好好天天去上班,蠟燭三頭燒的情況也因為假用完了所以會被扣薪,每個月本來就有定期需要支出的生活成本以外又多人家人和自己要照顧,但是即便是在這種需要用錢的時候,他還是不願意讓身為朋友的我們提供一點金錢上的幫助。他總是說,因為生活已經很難過了,所以友情對他來說才更至關重要,能夠有時和知心好友聚聚吐吐苦水,反而對他來說是更好的幫助;需要用錢、需要借錢就找銀行或者像是林代書這樣的地方借錢就好,利息該付就付,小額貸款的利息只要做好協商都在自己能夠可以負擔的範圍內,時間但了就照規劃慢慢償還,心理上也不必時時記掛著欠著的人情不知道該怎麼還才是最好的方式。