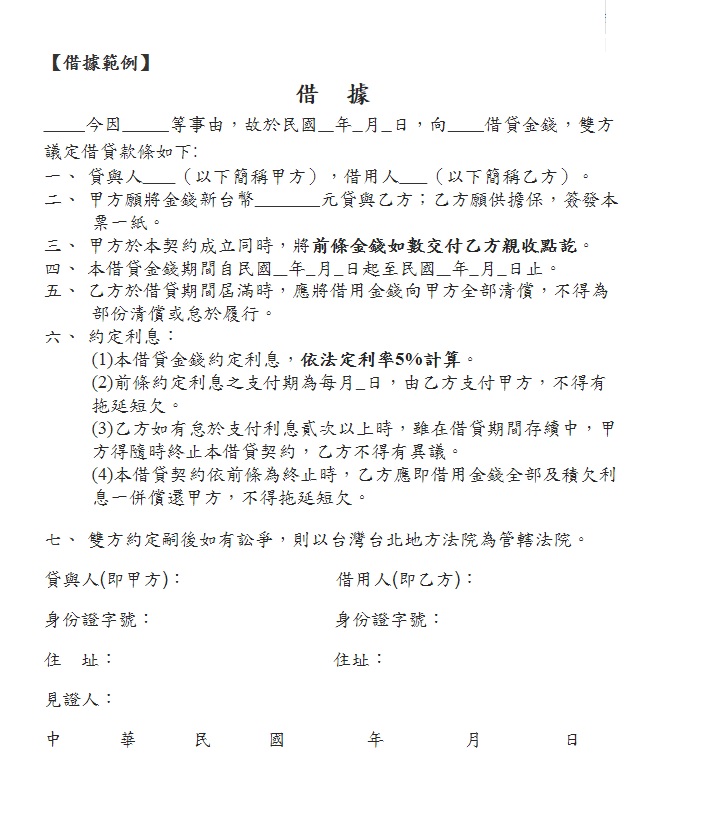

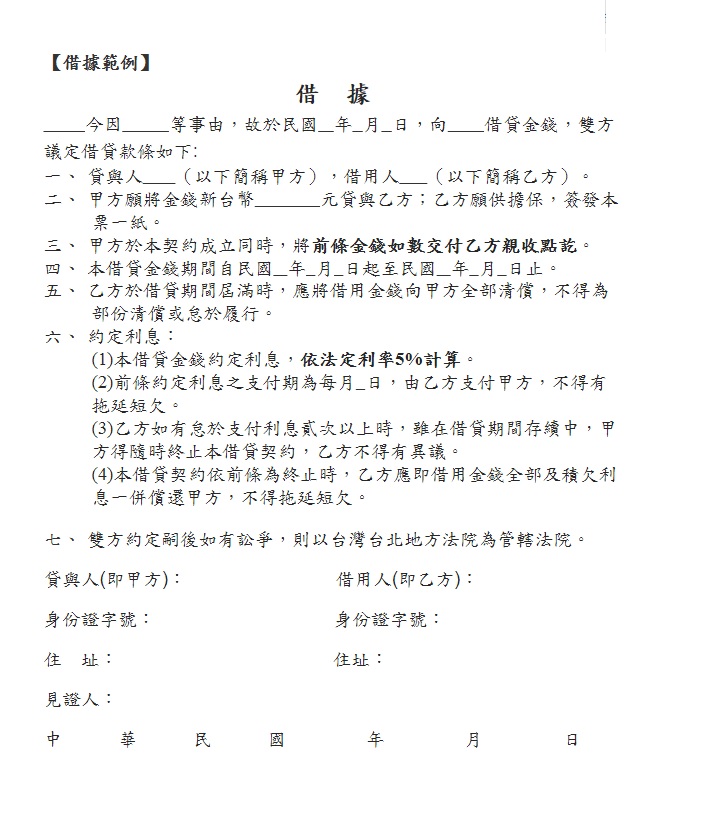

2019-10-23-借錢也是一種學問

其實大部份的人都不喜歡借錢,無論是跟人開口借錢或是被人借錢,開口借錢的怕給人添麻煩或是讓自己太有壓力,被人借錢的怕被倒帳從此老死不相往來,但實際上借錢是一種人與人培養信任度的方式,如果抱持正確的觀念與態度,反而能夠增進彼此間的情誼。開口借錢的在適當負債下去養成責任感,被人借錢的留著人情未來在重要時刻也能多個幫忙。

所以我常鼓勵大家借錢,並不是借錢去買精品奢侈品那些生活上根本不需要也不會長進自我的東西,而是應該借錢去讓自己增加財富,或是用來學習知識技能,這樣的借錢才算值得。我有個朋友是個很棒的例子,他在創業之初向親朋好友與銀行借錢將近千萬,在那之前,他已經謹慎計劃出事業的走向與規格模式,也確保這些投資能夠獲利回本,才開始向親朋好友以及銀行借錢,一是讓對方信任自己能夠清償這些債務,二是遵守諾言按照計劃還款,直到今天他已經將手邊所有的債務還清,借錢給他的人也如期拿回借款加上利息,這就是雙贏。

另一個晚輩則是借錢去學習,現在台灣的大學畢業生多如牛毛,在職場上別說競爭力了,可能連求職都是個問題。為了讓自己比別人有更多優勢,能夠找到更好的工作,建築系畢業的他來跟我借錢去學英文跟電腦繪圖高階班,這樣的學習費用都非常昂貴,於是他白天先找份工作維持固定收入,晚上交替著學習。現在他進入了台灣非常有名的建築企業,也因為有基本語文能力跟高階繪圖技巧,也考取了建築師執照,現在已經是小有知名度的建築師。

當然,天下沒有白吃的午餐,當你向他人借錢,也相對的要有所付出,這份付出所需要的,可以是借錢後按照約定還錢,也可以是將金錢用勞力或是物品抵償,或是永遠記住這份人情找機會回報。借錢不代表著你矮他人一截,更不是被貼上失敗的標籤,調整好心態,維持住信用,用實際的行動去證明自己的諾言,才是最正確的。合理運用借貸和負債,能夠為自己的財富事業增添助力,當成拓展人脈增加信用的得力工具,從而大大加快自己財富積累的速度,同時也收獲更多的朋友和合作渠道,何樂而不為呢?